Crisis en Chile, una mirada macroeconómica

- ELA

- 29 oct 2019

- 8 min de lectura

Actualizado: 30 oct 2019

Por Nicole Cerpa

Fuente: elaboración propia

La era actual de globalización financiera neoliberal ha marcado un énfasis y un cambio sistémico en los países de ingresos medios altamente desiguales. En medio de la crisis social, institucional y política que se vive en Chile en estos días, me pregunto ¿cómo es posible que un país de ingreso medio tenga niveles de desigualdad tan extremos? El descontento general canta al unísono las desigualdades del sistema educacional, el humillante sistema de salud chileno, la capitalización extrema del sistema de pensiones, donde la calidad de vida de las personas depende de la respuesta de los mercados financieros. ¿Hasta qué punto la economía real de un país va a subordinarse a la financiarización extrema de sus relaciones económicas?

El costo de la vida en Chile se ha encarecido extremadamente durante las últimas décadas y ni el país ni sus salarios crecen, aun cuando durante la dictadura se hicieron reformas profundas basadas en la idea que el libre mercado favorece el desarrollo económico. A su vez, el 50% de la población trabajadora chilena tiene ingresos menores a quinientos mil pesos chilenos al mes (aproximadamente US$690; GBP£530, al valor de hoy). ¿Por qué Chile es tan caro? ¿Por qué el alza del costo de la vida no se condice con la mayoría de los ingresos? Es la pregunta que se me viene a la cabeza luego de ver tristemente la frustración con que la gente expresa su dolor ante las injusticias de la profunda desigualdad que existe en nuestro país, junto con el encarecimiento del costo de vida. Aumentan las cuentas de la luz, las Instituciones de Salud Previsional (isapres) que capitalizan nuestro sistema de salud han registrado alzas continuas, el pasaje del metro aumentó en $30 pesos nuevamente debido “al alza del precio del dólar y el precio del petróleo”. ¿Qué significa todo esto? El análisis es mucho más profundo y va más allá del debate de la desigualdad (sin desfavorecerlo). ¿Por qué la economía real chilena está subordinada a los cambios en el precio del dólar y a los mercados financieros, cuando la realidad y las necesidades de Chile son tan diferentes a las decisiones que afectan a la fluctuación del precio del dólar? ¿Por qué nuestras pensiones dependen de la respuesta de los mercados financieros?

En primer lugar, existen varios factores en Chile que hacen a su economía depender del dólar. Chile depende de la dinámica de los precios de las materias primas (ya que no existe un desarrollo importante de la industria manufacturada), los que se han visto afectados por la desaceleración en la actividad económica mundial. En segundo lugar, como consecuencia del neoliberalismo, el debate económico se ha vuelto elitista. Las ideas Keynesianas se desplazaron por el discurso de la asignación eficiente de los recursos en los mercados, el libre mercado. Se potenció una intensa liberalización financiera, lo que hace que la economía chilena sea extremadamente vulnerable a la volatilidad de los mercados financieros. En tercer lugar, la inversión en términos reales de Chile es muy baja. No podemos consumir tanto si producimos tan poco.

Sin embargo, una de las mayores razones de por qué nuestra economía depende tan estrechamente del dólar y de por qué el costo de vida en Chile se ha encarecido considerablemente durante las últimas décadas, es principalmente debido a que la economía chilena no refleja la productividad del país, ni los salarios de sus trabajadores. En cambio, refleja su capacidad de endeudamiento que ha sido facilitado por la desregularización económica y financiera que trajeron consigo las políticas monetaristas y neoliberales aplicadas durante los años 70 y 80, y por la financiarización excesiva de nuestras relaciones económicas. Es decir, la exagerada importancia que se le ha otorgado a las finanzas, las que no tienen incentivos de solidaridad social ni buscan reducir desigualdades. Esto ha sido posible por el considerable poder multidimensional acumulado por los bancos e instituciones financieras de Estados Unidos desde los años 60-80, a través de estrategias de innovación, que han implicado capturar más apalancamiento al acceder a más liquidez. Y gracias a la desregulación financiera global que han perseguido estas instituciones, lo que ha llevado al surgimiento de una crisis global, un sistema bancario en la sombra (conocido en inglés como shadow banking) y creación de métodos de cambio y toma de riesgos que han comprometido la liquidez global cuando más se necesitaba.

El creciente poder en las finanzas ha transformado el sistema financiero global en una hegemonía financiera que gravita en torno a los Estados Unidos, siendo fundamentalmente perjudicial para las regiones latinoamericanas. La financiarización ha superado los límites de la regulación y sus consecuencias aún son inciertas y discutibles. Sin embargo, las crecientes y frecuentes crisis financieras/económicas mundiales (y ahora sociales y políticas también), los cambios institucionales como el surgimiento de bancos sistémicos en la sombra en el ámbito financiero y el estancamiento macroeconómico, son signos globales de mercados desregulados permitidos por la creciente centralidad de las finanzas en las relaciones económicas. Aun así, las consecuencias de la financiarización para los países latinoamericanos son todavía más profundas. Se han producido cambios institucionales a nivel micro por parte de los grandes megabancos en los Estados Unidos hacia América Latina, mediante el servicio de transacciones no tradicionales, nuevos tipos de instrumentos y derivados, y un cambio hacia las finanzas basadas en el mercado. Estas innovaciones han transformado la estructura institucional de las prácticas financieras en estos mercados y han llevado a una hegemonización de los mercados impulsada por la dominancia de la política monetaria de los Estados Unidos y sus instituciones. Lo que ha resultado en un control limitado de los bancos centrales latinoamericanos sobre sus mercados y política monetaria. Al mismo tiempo, conlleva altos niveles de endeudamiento y estancamiento macroeconómico en estas regiones.

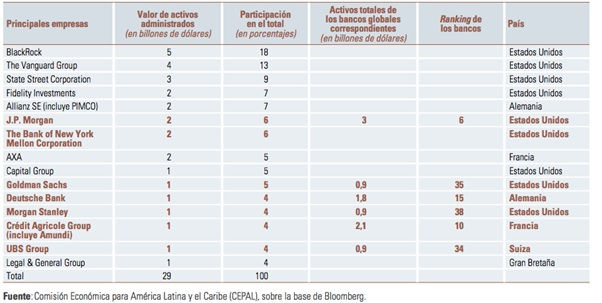

Según el Balance Preliminar de las Economías de América Latina y el Caribe que realiza la CEPAL (2018), la deuda privada de Latinoamérica ha crecido desde mediados de los años 70 y se ha incrementado fuertemente luego del 2007. Chile por ejemplo, presenta la mayor parte de la deuda privada de los países Latinoamericanos, donde el sector corporativo no financiero posee el 61,4% y los hogares el 25,9% del monto total de la deuda privada. En Colombia y México, la deuda privada sigue siendo mayor que la deuda pública, mientras que, para Argentina, el sector público es con creces, el mayor prestatario. La acumulación de deuda ha respaldado el crecimiento global de la liquidez, que se ha dirigido principalmente a los países desarrollados, mientras que los países en desarrollo reciben solo una cuarta parte. El informe señala que la liquidez global está respaldada principalmente por los mercados internacionales de bonos, lo que refleja la importancia de la industria de gestión de activos como agente financiero. El crecimiento del mercado de bonos indica el valor de administrar la industria del riesgo, lo que hace que el sistema financiero sea aún más complejo. Además, la industria de activos y las actividades financieras están altamente concentradas. El informe muestra que solo 15 compañías poseen casi un tercio de los activos administrados. Alrededor de la mitad de estas empresas se encuentran entre los megabancos más grandes, incluidos JP Morgan, Morgan Stanley y Goldman Sachs, y solo Estados Unidos posee el 60% de estas empresas, como muestra la siguiente figura. Los niveles más altos de endeudamiento podrían, en consecuencia, ser atribuibles a una estrategia diferente por parte de los bancos.

Figura 1: Principales empresas de la industria de administración de activos, valor de activos administrados y participación en el total, 2017

Por lo tanto, los mercados globales están siendo impulsados por el ritmo de un sistema de préstamos basados en el mercado. Y están libres para hacerlo: la desregularización bancaria de Estados Unidos permitió a los bancos, transformarse en megabancos sistémicos al expandir su escala y alcance a otros mercados, que aprovecharon su capacidad para ir y poseer activos extranjeros. Eso significa que estos bancos norteamericanos están empujando a otros países a un mercado global más integrado. Y en consecuencia, vemos cómo estas fuerzas están presionando hacia una concentración de los mercados impulsada por el liderazgo de la política monetaria de los Estados Unidos y sus instituciones.

Esta historia ha limitado la formulación adecuada de políticas económicas para América Latina, principalmente en Chile, y la capacidad de las naciones para velar por el bienestar de sus pueblos. Una forma de ver esto en el ámbito financiero, es a través del análisis de los cambios en la tendencia de la política monetaria estadounidense con respecto a la política monetaria en Chile. Por ejemplo, en la figura 2, es posible observar cómo el movimiento de la tasa de interés chilena - la tasa de interés de referencia de política monetaria - sigue la misma tendencia que la tasa de interés estadounidense. Este ejemplo es claro en mostrar cómo la política monetaria chilena es limitada por decisiones de la Reserva Federal.

Figura 2: Tasa de interés de referencia de política monetaria (TPM) Chilena vs. tasa de interés estadounidense (Fed Funds Rate)

Fuente: Banco Central de Chile y St. Louis Fed

Una razón por la que vemos esto es porque ha habido una adopción generalizada de los estilos de intermediación financiera que se toman del modelo estadounidense.

A su vez, esto está relacionado con el crecimiento de las empresas de propiedad extranjera en América Latina, principalmente las empresas de propiedad estadounidense, que participan activamente en crear mercados secundarios y otros mercados, que conducen a un patrón complejo de intermediación financiera que empuja los límites de los sistemas bancarios y los sistemas financieros mucho más allá.

Esto está creando una situación en la que, los juegos financieros y la financiarización van más lejos del desempeño de las funciones económicas para la economía, lo cual se ha transformado en el desafío de estancamiento macroeconómico de América Latina.

Como eso está sucediendo, vemos que los bancos mundiales por la desregularización se están volviendo más complejos y diferentes al permitírseles integrarse a otras áreas de negocios (como conglomerados financieros, como compañías de seguros como MetLife, grandes bancos como Citigroup) y expandirse a otros mercados y poseer activos extranjeros, como los mercados latinoamericanos. Al hacerlo, moldean la arquitectura financiera de los países del cono sur, la cual se basa en la intermediación financiera que se toma del modelo estadounidense y por el predominio de estas enormes instituciones.

En conclusión, el sistema capitalista neoliberal y la globalización financiera han entregado los incentivos para la concentración de la riqueza en todas las industrias del sistema económico. El incentivo de la concentración de la riqueza es lograr mayor rentabilidades a costa de la sociedad en su conjunto. Las industrias cuentan con no más de tres actores relevantes en cada una, limitando así la competencia. La financiarización de las relaciones económicas ha empujado estos cambios sistémicos y fomentan así, la concentración de las industrias y ganancias excesivas, especialmente en el sector financiero. Esto ha pasado reiteradas veces en Chile con la colusión de los supermercados, el “confort”, las farmacias, las isapres, por mencionar unas pocas. El sistema capitalista es depredador y por consecuencia, los precios de las industrias son mucho más altos que en las economías reguladas. Por ende, se introducen algoritmos para fijar tarifas en industrias reguladas en función al dólar. El mayor ejemplo ha sido el alza en las tarifas del metro explicado por el alza en el precio del dólar. Esta excesiva dolarización de la economía introduce distorsiones en los precios relativos, particularmente en los precios de los salarios.

El argumento a favor de la globalización financiera se ha basado en la economía neoclásica, que argumenta que la financiarización de las relaciones económicas permite que el capital se asigne de manera eficiente. Gran parte de la literatura en esta materia asume que los hogares han aumentado racionalmente sus niveles de endeudamiento a medida que aumenta la riqueza. Aun así, una fracción sustancial de la deuda acumulada por los hogares es el resultado que las familias mantengan niveles de consumo que no son sostenibles y, que por lo tanto, no podrían considerarse racionales.

Adicionalmente, la consecuencia de falta de solidaridad social del mercado y de la extrema individualización por incentivos mal asignados, genera responsabilidades que recaen en las personas acerca de su situación, sobre sus bajos salarios, sobre su salud y su educación. No recaen, sin embargo, ni está en el horizonte, de las instituciones, las empresas o el estado, de mejorar estructuralmente las condiciones de los empleados, ni de proveer servicios básicos dignos. Creo, tristemente, que aquí se genera la fractura de la desigualdad, al ser un sistema individualista, que pone la responsabilidad en las personas cuando es el estado y sus instituciones, las que debieran resguardar y velar por ellas. El sistema de libre mercado sólo perpetúa estas condiciones, y decide no hacerse cargo de esta realidad, donde la gran mayoría no puede pagar por servicios que el estado debiera garantizar.

*La autora agradece a Pedro Cerpa y Pablo Cheyre por la extensa colaboración en este artículo.

Referencias:

- Comisión Económica para América Latina y el Caribe. 2019. Balance Preliminar de las Economías de América Latina y el Caribe. CEPAL. Disponible en: https://www.cepal.org/es/publicaciones/44326-balance-preliminar-economias-america-latina-caribe-2018

![[PORTUGUÊS] As medidas de Bolsonaro para combater a COVID-19 acentuam a...](https://static.wixstatic.com/media/120f80_fc124a1b66704d1b89340473057dc3a8~mv2.jpg/v1/fill/w_660,h_372,al_c,q_80,enc_avif,quality_auto/120f80_fc124a1b66704d1b89340473057dc3a8~mv2.jpg)

Comentarios